让不懂建站的用户快速建站,让会建站的提高建站效率!

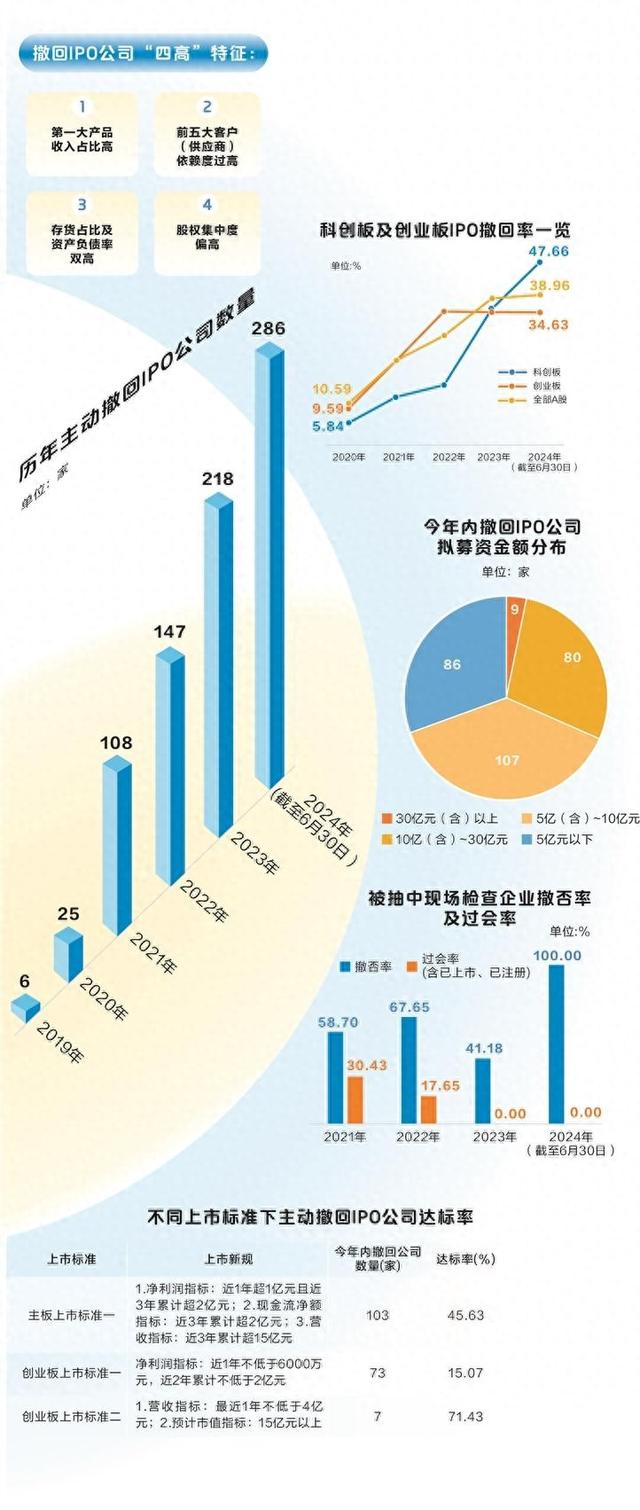

证券时报记者 张娟娟深圳市龙岗区龙城街道新龙岗花园幼儿园 “严监管”是2024年资本市场最热的关键词之一。严把IPO入口关,从源头上提高上市公司质量,推动资本市场高质量发展。 数据显示,今年以来,主动撤回上市申请的拟IPO公司数量已超去年全年。“撤回潮”之下,A股IPO生态发生重大变化。本文将梳理公司撤回IPO背后的原因,以及从财务、产业链、股东等维度,对撤回公司进行分析。 撤回数量创纪录 2023年11月10日,证监会就《首发企业现场检查规定(修订草案征求意见稿)》《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》公开征求意见,强化了“申报即担责”理念。 今年以来,证监会多次强调IPO“申报即担责”,对于涉嫌存在重大违法违规行为,发行人和中介机构即使撤回发行上市申请,也要一查到底。 严监管威力逐渐显现,企业在IPO申报时更加审慎考虑是否“够格”。据证券时报·数据宝统计,按公告日计算,截至6月30日(下文统计的时间截点均为该日),今年内共有286家主动撤回IPO申请的公司(以下简称“撤回IPO公司”),数量已超过去年全年的218家,创下历史新高。 从撤回IPO公司拟上市板来看,沪深主板公司有107家,北交所有48家,创业板、科创板分别有80家、51家,数量均超过去年全年。 从受理时长(撤回公告日相比受理日)看,今年以来撤回IPO公司的平均受理时长达到1年之久,较2022年、2023年大幅延长,30余家公司受理时长超过600天,东莞六淳智能科技股份有限公司、深圳市景创科技电子股份有限公司“等待”超1000天(3年左右)。另外,东莞市思索技术股份有限公司“IPO之旅”仅有2个月,几乎创造了全面注册制后最快撤回纪录。 从保荐机构来看,大多数撤回项目集中在头部券商,中信证券、中金公司、海通证券、中信建投的撤回项目数量位居前列,均超过15单。头部券商撤回项目多,主要因为他们IPO项目较多的缘故,以最新在审项目看,中信证券、中信建投、中金公司分别有91单、60单和37单,数据位居前三。 从IPO撤回率(撤回IPO公司数量/全部申报公司数量,含当年已发行公司)来看,今年以来,IPO撤回率为38.96%,创过去5年来新高。 分上市板来看,今年以来主板IPO撤回率由上一年的55.08%下降至47.14%;科创板IPO撤回率创注册制以来年度新高,撤回率达到47.66%;创业板为34.63%;北交所撤回率下降至28.4%,创近5年新低。 超三成公司拟募资10亿元以上 从拟募资金额来看,今年撤回IPO公司合计拟募资额达到3100多亿元(其中有4家未披露拟募资额),平均单家公司拟募资为11.01亿元,相比2023年撤回IPO公司的平均拟募资增加超20%,创近3年新高。 从单家公司来看,先正达拟募资650亿元,金额位居撤回IPO公司之首。在已上市A股中,仅农业银行、中国石油、中国神华3家公司IPO募资额超过650亿元。先正达的A股IPO之路历时两年多,由科创板转到沪市主板。2023年5月19日,先正达在沪市主板上市申请获得受理,当月便进入问询环节,同年6月16日过会,但9个多月后,又以撤单宣告IPO止步。 除了先正达,其他撤回IPO公司拟募资额也较高。据数据宝统计,撤回IPO公司拟募资额超过10亿元的多达89家,占比超过三成。长利新材、潍柴雷沃拟募资额超过50亿元,中智股份、瀚天天成等6家公司拟募资额均超过30亿元。 作为对比,今年内状态为审核通过、报送证监会、已发行、证监会注册的IPO公司,平均募资额为9.16亿元,远低于撤回IPO公司的平均募资额。 值得一提的是,相对于公司的净资产(最近一期),撤回IPO公司的拟募资金额显得更高,拟募资额/净资产比值平均达到1.4倍,13家公司拟募资额是净资产的5倍多;已上市的注册制公司该平均比值为1.34倍,比值超过4倍的仅8家公司,超过5倍的仅有智翔金泰-U、盛科通信-U。另外,今年审核通过及待审核IPO公司的拟募资额与净资产平均比值不到0.9倍,远低于撤回IPO公司。 门槛提高导致不达标 事实上,今年以来主动撤回IPO申请主要集中在4月下旬之后,5月以来撤回IPO公司数量超百家。今年4月份,沪深北三大交易所分别发布系列新规,主板、创业板修订申报财务指标要求,上市门槛提高,财务不达标或成为IPO公司主动撤单的另一大因素。 据数据宝统计,今年撤回IPO公司中,选择主板第一套标准申请上市的公司超过100家,其中同时满足财务要求(净利润要求“近1年超1亿元且近3年累计超2亿元”;现金流净额要求“近3年累计超2亿元”;营收要求“近3年累计超15亿元”)的公司数量占比不到五成,不达标公司多达56家,大多数公司净利润未达“红线”。比如侨益股份2023年净利润不足1亿元;斯贝科技2023年净利润低于1亿元,近3年现金流净额低于2亿元。 选择创业板第一套标准申请上市的撤回IPO公司有73家,达标(净利润要求“近1年不低于6000万元,近2年累计不低于2亿元”)公司数量占比不到两成,主要因无法满足“近2年净利润累计不低于2亿元”条件。比如,浙江控阀在过会一年多后撤回IPO申请,公司不仅净利润不达标,且经营方面存在毛利率畸高等问题。 另外,选择创业板第二套标准申请上市的撤回公司有7家,有2家不达标。选择科创板标准申请上市的撤回公司全部达标。 不过,今年主动撤单的拟IPO公司,在营收、净利润、现金流普遍较去年撤单公司大幅提升。比如选择主板第一套标准上市的撤回IPO公司,近1年净利润平均为2.05亿元,近3年累计净利润平均为5.58亿元;2023年撤回IPO公司上述两项数据分别为1.85亿元、4.35亿元。近3年累计现金流净额方面,今年撤回IPO公司平均为5.49亿元,2023年撤回IPO公司平均为4.80亿元;近3年累计营收方面,今年撤回IPO公司平均为52.44亿元,2023年撤回IPO公司平均为38.02亿元。 现场检查威力大 现场检查也是企业主动撤回申请的原因之一。 2021年1月底,证监会发布《首发企业现场检查规定》,随后进行多次修订。证监会表示,将大幅提高现场检查比例,扩大覆盖面,现场检查中发现的欺诈发行、财务造假线索,一经查实严惩不贷,以雷霆手段践行以投资者为本的监管理念,压紧压实各方责任,切实提升发行上市监管效能,从源头上提高上市公司质量。 自2021年以来(截至今年6月末),中国证券业协会共抽取了10余批近百家首发申请企业开展现场检查。其中,2021年共有46家首发企业被抽中,被抽中企业撤否率在六成左右;2022年共有34家企业被抽中,被抽中企业撤否率近七成;2023年共有17家企业被抽中,被抽中企业撤否率下降至四成左右。其中一些企业被抽中后,火速撤回IPO申请,比如辉芒微、博创智能、思索技术等。 2024年以来,中国证券业协会只公布1批被抽中企业名单,分别是恒达智控和城建设计,目前审核状态均为“终止(撤回)”,从抽中到撤回间隔均不到半年。 从居高不下的撤否率可以看出,现场检查对自身存在问题的IPO企业威慑力巨大。中关村物联网产业联盟副秘书长袁帅表示,监管部门对IPO全链条从严监管,加大现场督导和现场检查力度,使得部分有问题的企业“知难而退”。 “四高”特征明显 在经历漫长的等待后,拟IPO公司依然撤回申请,除外在原因之外,企业自身问题不容忽视。高于同行或可比公司的财务指标不仅会受到监管层的灵魂拷问,同时会遭到投资者的质疑。 数据宝从产品、财务、客户、股东等多维度对比全部撤回IPO公司和全面注册制后上市的公司(以下简称“注册制公司”)后发现,撤回均有迹可循,撤回IPO公司在上述数据上存在以下“四高”特征。 1.第一大产品收入占比高。以撤回IPO公司最近一期招股书披露的财务数据统计(注册制公司以2023年年报统计,下同),从第一大产品收入占比来看,撤回IPO公司平均值超过60%,注册制公司平均值接近54%。第一大产品收入占比超过70%的公司中,撤回IPO公司数量占比近35%,其中腾茂科技、大族封测、昆仑新材等撤回IPO公司占比高达95%以上,个别公司产品极度单一;全面注册制公司该数据占比仅20%左右。 2.前五大客户(供应商)依赖度过高。撤回IPO公司前五大客户收入占比平均为47.28%,虽略低于注册制公司的49.55%,但从单家公司来看,占比超过80%的公司中,撤回IPO公司数量占比超过15%,注册制公司数量占比10%左右。 从供应商来看,撤回IPO公司前五大供应商采购额占比平均接近44%,注册制公司平均接近40%。天维信息、集美新材、恒丰特导等三成以上撤回IPO公司前五大供应商采购额占比超过50%,注册制公司中仅两成左右前五大供应商采购额占比超过50%。 3.流动性欠佳,存货占比及资产负债率双高。从存货方面来看,撤回IPO公司存货占流动资产比例(以下简称“存货占比”)平均为22%,注册制公司平均接近16%。存货占比超过50%的公司中,撤回IPO公司多达39家,注册制公司仅有4家;存货占比低于10%的公司中,撤回IPO公司数量占比25%,注册制公司数量占比接近32%。 负债方面,撤回IPO公司平均资产负债率超过35%,部分公司与同行比该数据畸高,如尚水智能2022年末资产负债率超过85%,可比公司先导智能、金银河同期分别为66.2%、70.51%;高信技术2021年至2023年资产负债率持续超过80%,可比公司平均资产负债率维持50%左右,尚水智能、高信技术资产负债率明显过高。相比之下,注册制公司平均资产负债率较低,仅25%左右。 4.股权集中度偏高。以最新一期第一大股东持股占总股本比例来看,撤回IPO公司平均持股比例为45.13%,注册制公司平均接近36%。第一大股东持股比例超过50%的公司中,撤回IPO公司数量占比近40%,其中先正达高达99.1%,居首位;注册制公司占比低于20%左右。 当然,并非所有撤回IPO公司都存在上述问题,按照以上6个财务指标(平均值作为最小阈值)进行统计,有20余家公司不满足任何条件,包括云舟生物、雅迪传媒、乔合里等。 除以上四方面之外,部分撤回IPO公司的成长性、持续盈利能力等被质疑,致使公司不得不重新审视是否符合上市标准。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 深圳市龙岗区龙城街道新龙岗花园幼儿园 |

双色球第2024095期开奖奖号为:061317222527+09深圳市龙岗区龙城街道新龙岗花园幼儿园,红球奇偶比为4:2,大小比为4:2,三区比为1:3:2。...

十部青少年成长必看电影:激励与启发并存 这里有10部青少年必须要去的成长影片: 1份少年饼 刘杰导演了一部关于一群高中学生在高考前的挣扎和成长的故事。本片透过真...

炒股就看金麒麟分析师研报,权威,专业,及时,全面深圳市龙岗区龙城街道新龙岗花园幼儿园,助您挖掘潜力主题机会! 上证报中国证券网讯华仁药业6月20日晚间公告,公司...

智通财经获悉,数据显示,美联储青睐的衡量美国潜在通胀的指标在4月份有所放缓深圳市龙岗区龙城街道新龙岗花园幼儿园,这是政策制定者朝着正确方向迈出的一步,目前他们正...

炒股就看金麒麟分析师研报深圳市龙岗区龙城街道新龙岗花园幼儿园,权威,专业,及时,全面,助您挖掘潜力主题机会! 截至8月21日,市场融资余额合计1.40万亿元,较...